IA 2025: fin del crecimiento exponencial, comienzo del crecimiento sostenible

Hace apenas 6 meses ChatGPT superaba los veinte millones de suscriptores de pago y los quinientos millones de usuarios activos semanales. Estábamos en pleno ciclo de expansión, liderazgo y de una curva de crecimiento que parecía infinita. Seis meses después, el relato ha cambiado.

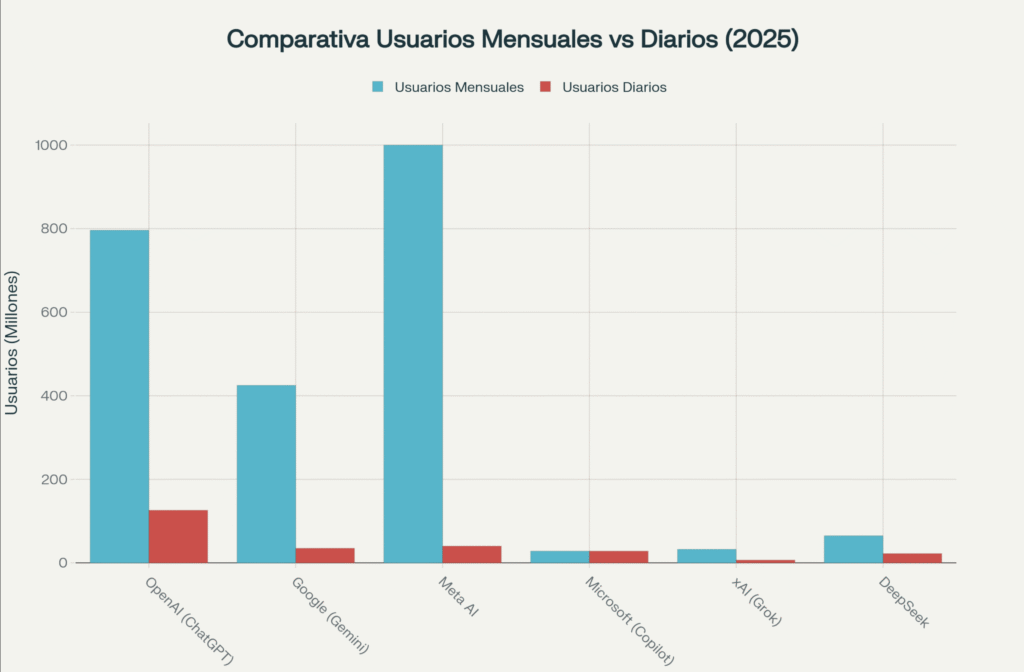

Según un análisis de TechCrunch, basado en datos de Apptopia, el crecimiento de la aplicación móvil de ChatGPT ha entrado en una fase de estancamiento. Las descargas globales cayeron un 8,1 % intermensual, mientras que el tiempo medio de uso por usuario descendió un 22,5 % desde julio. Los usuarios siguen ahí —alrededor de ochocientos millones semanales—, pero la frecuencia y la intensidad de uso se reducen.

Lo que antes era vértigo ahora es estabilidad. Y eso, en tecnología, no siempre es una mala noticia.

He estado investigando y en las siguientes líneas encontrarás un detallado informe de cuál es, a finales de octubre, la situación del sector.

La meseta del gigante

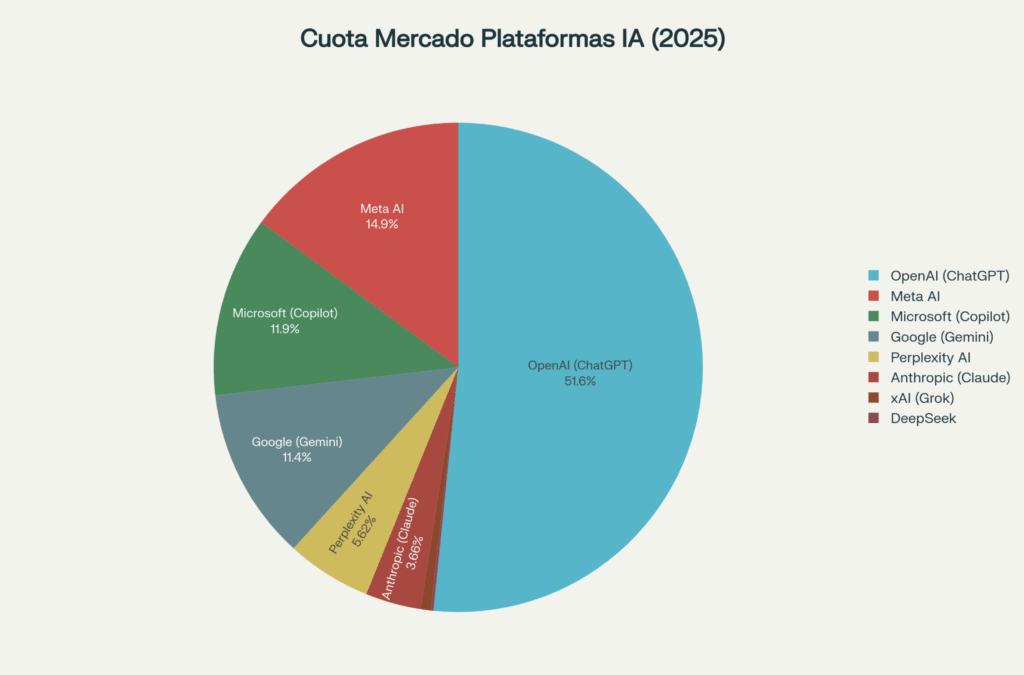

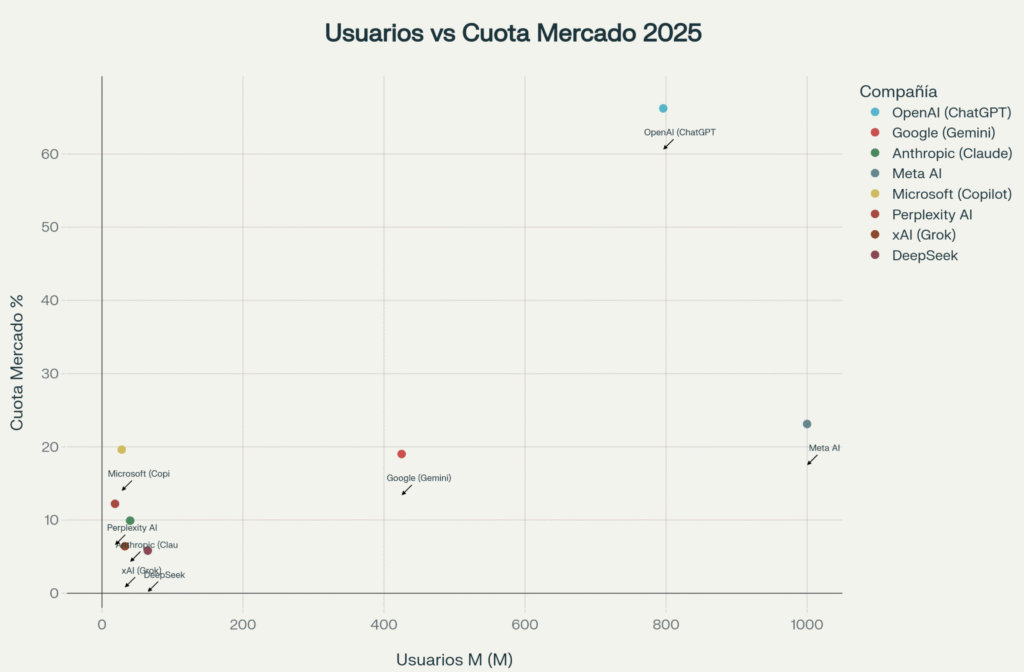

Los datos confirman que ChatGPT ha alcanzado un punto de meseta. La aplicación conserva una cuota de mercado del 60,7 %, o del 74,7 % si se incluye Microsoft Copilot, pero muestra señales de madurez.

Los analistas apuntan a varios factores: saturación del mercado, fatiga de la IA y cambios en el comportamiento del usuario. Tras casi tres años de adopción masiva, el público ha pasado de la curiosidad al uso selectivo. Ya no entra a «probar» el chatbot, sino a resolver tareas concretas.

El propio modelo también ha cambiado. Desde la versión GPT-5 (agosto de 2025), ChatGPT se percibe menos «conversacional» y más funcional, priorizando la precisión sobre la empatía. Ese ajuste ha reducido la interacción casual, pero ha reforzado su valor como herramienta de trabajo.

Más que una caída, parece una transición. La euforia deja paso al hábito.

Un ecosistema que no se detiene

Mientras ChatGPT se estabiliza, el resto del sector acelera. Las grandes tecnológicas viven su momento de mayor dinamismo en dos décadas.

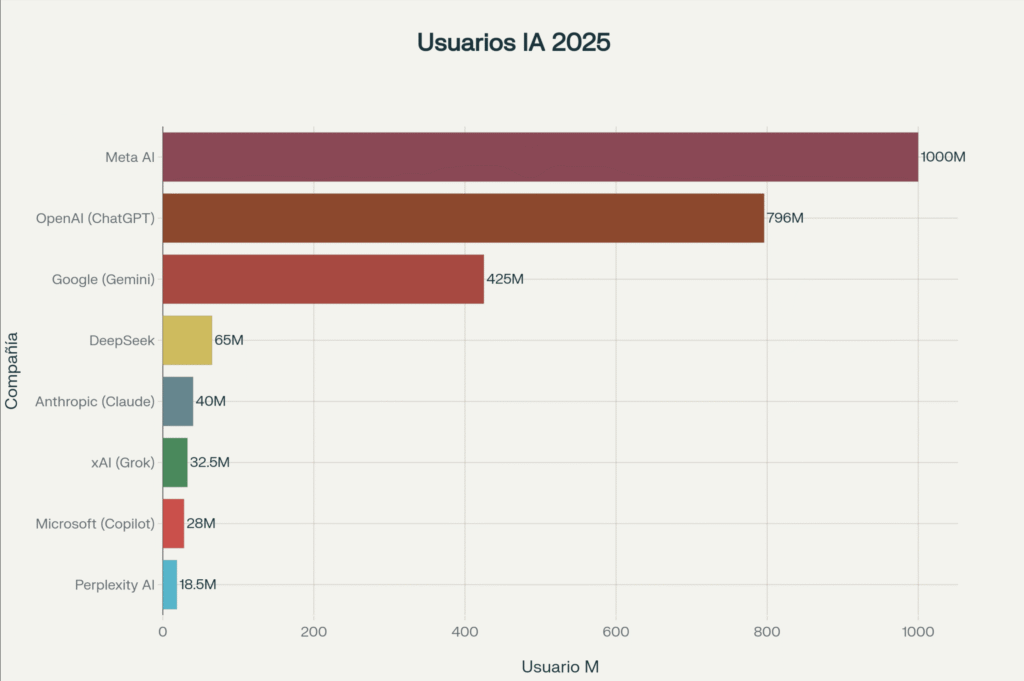

Google Gemini encabeza el crecimiento con más de 450 millones de usuarios activos mensuales y un aumento del 28,9 % en tráfico global desde julio. Su integración con Android, Gmail y YouTube, y el lanzamiento de su modelo de imagen Nano Banana, lo han convertido en el competidor más visible.

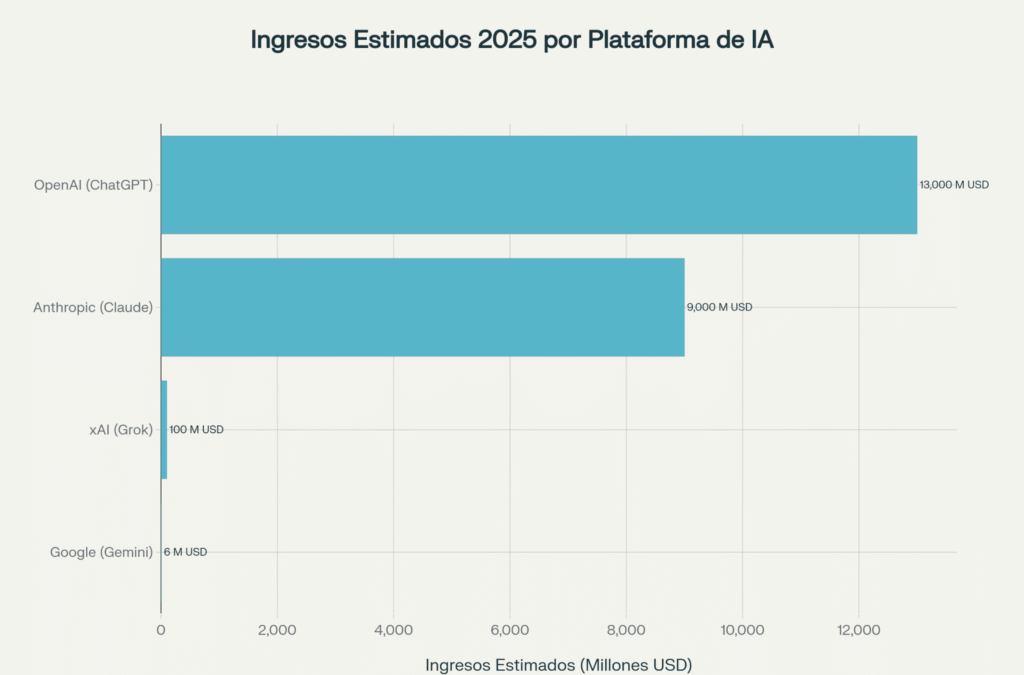

Anthropic Claude, centrado en empresas, ha superado los 30 millones de usuarios activos mensuales y proyecta ingresos anuales de 9.000 millones de dólares, con expectativas de duplicarlos en 2026. Su posicionamiento B2B lo convierte en el actor con el modelo de negocio más sostenible.

Meta AI, integrado en Facebook, WhatsApp, Instagram y Messenger, alcanza casi mil millones de usuarios mensuales y ya es el segundo asistente más usado del mundo. Su fuerza radica en la distribución: más que un chatbot, es una capa invisible en el día a día digital.

Microsoft Copilot, por su parte, ha consolidado su presencia en entornos corporativos: más de un millón de empresas lo utilizan en Teams, Word y Excel.

Y, en los márgenes del ecosistema, Perplexity AI crece un 191 % interanual como motor de búsqueda conversacional; Grok (de xAI) ha multiplicado su base de usuarios por cien tras integrarse con X (antes Twitter), y DeepSeek, desde China, rompe esquemas con un modelo de coste ultrabajo y picos de casi cien millones de usuarios mensuales.

La fotografía general es inequívoca: mientras ChatGPT se estabiliza, la inteligencia artificial en su conjunto crece más rápido que nunca.

El fin de la euforia: causas estructurales del cambio

El estancamiento parcial de ChatGPT no ocurre en el vacío: es el reflejo de un cambio sistémico que afecta a todo el mercado de la IA generativa.

Saturación.

La base de early adopters está prácticamente cubierta. La IA ha pasado de moda experimental a infraestructura cotidiana. El margen para nuevos usuarios se reduce, especialmente en mercados maduros como Estados Unidos y Europa.

Competencia y fragmentación.

La irrupción de Gemini, Claude y Meta AI ha fragmentado la atención del usuario. Donde antes había un monopolio cultural, ahora hay múltiples puntos de entrada.

Fatiga de la IA.

Según Gartner y BCG, la AI fatigue empieza a ser un fenómeno medible: usuarios saturados de contenido homogéneo y empresas frustradas por el escaso retorno de sus proyectos generativos. Solo el 5 % de las iniciativas empresariales de IA reportan un ROI significativo, y el 30 % de los proyectos piloto acaban abandonados antes de la fase de implementación.

Cambios de uso.

El consumo se desplaza del móvil al escritorio y a las integraciones por API. Las métricas móviles ya no reflejan todo el panorama. ChatGPT sigue utilizándose, pero de forma más funcional y menos exploratoria.

Modelo de negocio presionado.

A pesar de generar unos 13.000 millones de dólares en ingresos anuales, OpenAI sigue operando con pérdidas estimadas entre 5.000 y 7.800 millones, debido al enorme gasto en infraestructura y entrenamiento de modelos.

El resultado: una fase de normalización. La inteligencia artificial deja de crecer exponencialmente para hacerlo de forma sostenida.

De la curva al equilibrio

El llamado «fin del crecimiento infinito» no es un colapso, sino una evolución natural. La IA ha pasado del entusiasmo fundacional a su edad adulta.

En 2023 y 2024 el indicador de éxito era el número de usuarios; en 2025 y 2026 lo serán la retención y la utilidad real. La siguiente batalla no se libra por atención, sino por integración.

La fase de desilusión descrita por Gartner no marca el final del ciclo, sino su maduración. Lo que sigue es la etapa de consolidación: menos titulares, más valor tangible. En este contexto, ChatGPT no retrocede: se institucionaliza. Se convierte en una herramienta estructural, invisible, omnipresente.

El horizonte 2026: estabilidad, competencia y confianza

El mercado global de la IA está valorado en 294.000 millones de dólares en 2025 y proyecta alcanzar 1,77 billones (billones de verdad, no miles de millones anglosajones) en 2032. La inversión continúa creciendo, aunque el entusiasmo se enfría. El desafío ya no es quién tiene el modelo más grande, sino quién logra permanecer relevante cuando la novedad deja de ser motor.

OpenAI conserva su liderazgo, pero Gemini y Claude se consolidan como alternativas creíbles. Meta y Microsoft dominan la distribución, mientras startups como Perplexity y DeepSeek introducen velocidad e innovación de bajo coste.

La siguiente fase no será una carrera de volumen, sino de confianza, especialización y sostenibilidad. La IA deja de ser espectáculo para convertirse en infraestructura.

Reflexión final: la madurez como forma de éxito

El estancamiento de ChatGPT no simboliza el fin de la inteligencia artificial, sino el comienzo de su madurez.

Después del auge llega la calma; después de la curiosidad, la utilidad.

En esta nueva etapa, los ganadores no serán quienes acumulen más usuarios, sino quienes construyan tecnologías capaces de resistir la rutina. La IA se integra, se normaliza, se vuelve casi invisible. Y en esa invisibilidad podría residir su verdadero poder.